主页 > 安卓版imtoken下载 > 汽车及工业激光雷达行业研究及产业链分析分析

汽车及工业激光雷达行业研究及产业链分析分析

LiDAR(英文:LiDAR)是一种雷达系统,它发射激光束来检测目标的位置、速度和其他特性。它的工作原理是向目标发射探测信号(激光束),然后将接收到的从目标反射回来的信号(目标回波)与发射信号进行比较,经过适当的处理,就可以得到目标的相关信息,如目标距离、方位角、高度、速度、姿态,甚至形状等参数,从而对飞机、导弹等目标进行探测、跟踪和识别。它由激光发射器、光接收器、转盘和信息处理系统组成。激光器将电脉冲转换为光脉冲并发射。然后光接收器将从目标反射的光脉冲恢复为电脉冲并将它们发送到显示器。 LiDAR是一个集成了激光、GPS和IMU(惯性测量单元)三种技术来获取数据并生成准确的DEM(数字高程模型)的系统。

汽车和工业激光雷达行业发展概况

激光雷达行业特点:市场发展迅速,产品性能不断优化,应用领域不断扩大。激光雷达技术正在向芯片和阵列方向发展。海外激光雷达企业迎来上市热潮,与此同时雷达币近况,一些巨头企业也加入了激光雷达市场竞争。主要应用领域:无人驾驶、高级辅助驾驶、服务机器人、车联网等。

激光雷达行业市场正处于起步阶段。虽然无人驾驶领域已经开始应用,但无人驾驶车队的运营和发展以及激光雷达在ADAS、机器人、V2X等领域的市场需求正在快速增长。

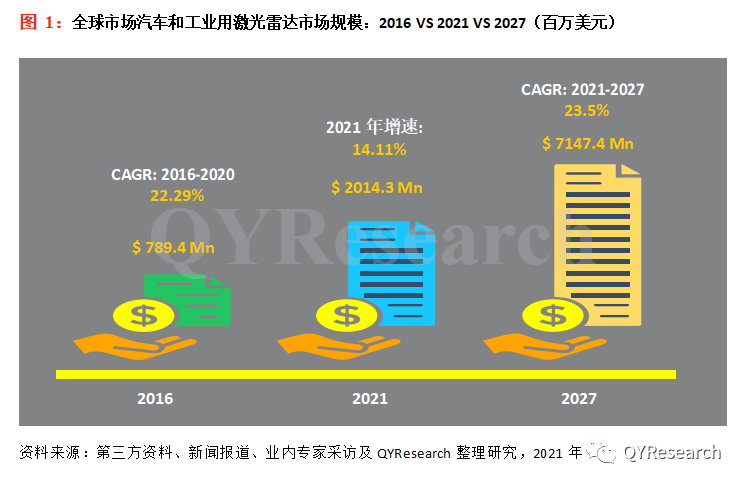

2020年全球汽车和工业激光雷达市场规模达到1765.200万美元,预计2027年达到7147.400万美元,年复合增长率率(CAGR2021-2027)为23..5%。未来几年行业不确定性很大,本文对2021-2027年的预测数据是基于过去几年的年。本文中的历史发展、行业专家意见、分析师意见,并结合预测。

从区域来看,中国市场这几年变化更快,2020年市场规模为141.200万美元,约占全球9.54的8% %。

从产品类型和技术来看,905nm类型是目前最畅销的产品,占2020年销售额的68.45%,1550nm是发展最快的,增长率将2021 年为 26.82%。

从产品市场应用来看,乘用车应用占比较多,激光雷达多用于L3-L5人力驾驶车辆,2020年乘用车销量为143662辆,而商用车销量为车辆将达到 35,693 辆。

2021年是汽车级激光雷达元年,工业级激光雷达发展多年。目前全球主要厂商包括Trimble、Hexagon、Sick AG、Velodyne、Riegl、Valeo等。和赛科技是中国市场的新贵。每个制造商都计划在未来扩大生产。未来几年,行业竞争将更加激烈,尤其是在中国市场。

在中国市场,车规级激光雷达在测距精度、抗干扰、时间同步、稳定性等方面位于美国加州硅谷。 Velodyne处于领先地位,已通过现代摩比斯、Veoneer等Tier 1进入汽车前装市场。不过随着国内厂商的逐渐崛起,Velodyne在中国的客户开始流失,霸主地位不再稳固。以百度 Apollo 为例,它已经大量使用 Velodyne 产品,但目前至少有 50% 的激光雷达来自中国激光雷达制造商禾赛科技。此外,128线激光雷达曾经是业内难度最高的技术高地。此前,美国激光雷达公司Velodyne曾经垄断了这一领域,如今随着速腾聚创等中国激光雷达厂商的进入,外资企业不再拥有该行业的唯一控制权。

目前中国市场主要厂商包括Velodyne、禾赛科技、RoboSense LiDAR、Ouster、Innoviz、Ibeo Automotive Sy stems、Leishen、Continental、Quanergy Systems、LeddarTech、Luminar、Valeo。随着越来越多的激光雷达初创公司进入该行业,预计未来几年该行业的竞争将更加激烈。

汽车及工业激光雷达行业产业链分析

▌上游情况

激光雷达产业的上游产业链主要包括激光器和探测器、FPGA芯片、模拟芯片供应商以及光学元件制造商和处理器。

A、激光和探测器

激光器和探测器是激光雷达的重要组成部分,激光器和探测器的性能、成本和可靠性关系到激光雷达产品的性能和成本,与可靠性息息相关。此外,激光雷达的系统设计会对激光器和探测器的规格提出定制化要求。与上游供应商深度合作,定制激光器和探测器,有助于提高产品竞争力。

激光方面,行业主要上游企业包括国外欧司朗(Osram)、安迈斯(ams)、Lumentum(Lumentum)等;国内有深圳市瑞波光电有限公司、常州纵汇鑫光半导体科技有限公司等。探测器方面,行业主要上游企业包括First Sensor、滨松(Hamamatsu)、安森美(ON Semiconductor)、索尼(索尼)等来自国外的;国内成都联芯集成科技有限公司、深圳凌明光电科技有限公司、南京芯视微电子科技有限公司等

国外供应商长期从事激光和探测器行业,在产品成熟度和可靠性方面有更多的实践经验和优势,客户群更广。国内供应商近年来发展迅速,产品性能基本接近国外供应链水平,并出现了通过车辆认证(AEC-Q102))的国产激光器和探测器。作为实现车规级激光雷达的基础,国内供应商可以满足这一需求。与国外供应商相比,国内供应商在产品定制上具有更大的灵活性和一定的价格优势。

B、FPGA芯片

FPGA芯片通常用作激光雷达的主控芯片,国外主流供应商有赛灵思(Xilinx)、英特尔(Intel)等,国内主要供应商有紫光国信有限公司、Xi'国外供应商的产品性能远远领先于国内供应商,但国内产品的逻辑资源规模和高速接口性能也能满足激光雷达的要求。但是,FPGA并不是激光雷达主控芯片的唯一选择,也可以用高性能微控制器(Microcontroller Unit,MCU)和数字信号处理单元(Digital Signal Processor,DSP)代替。 Sa)、英飞凌(Infineon)等,DSP的主流供应商有TI(德州仪器)、ADI(模拟半导体)等。

C、模拟芯片

模拟芯片用于构建激光雷达系统中的照明控制、光电信号转换、电信号实时处理等关键子系统。模拟芯片的国际供应商主要有TI(德州仪器)和ADI(模拟半导体)。国内模拟芯片供应商主要有思利杰半导体科技有限公司、盛邦微电子(北京)有限公司等。国外供应商在该领域积累了很长时间,技术先进,产能充足,成熟度高,行业领先 与国外相比,国内供应商起步较晚,从产品丰富度到技术水平还有一定差距,尤其是汽车级产品。

D、光学元件

在光学元件方面,激光雷达企业一般进行自主研发设计,然后选择行业内的加工企业完成生产加工程序。国内光学元件供应链技术水平已完全达到或超过国外供应链水平,具有明显的成本优势,完全可以替代国外供应链,满足产品加工的需要。

▌下游情况

激光雷达下游产业链主要分为无人驾驶、高级辅助驾驶、服务机器人和车联网产业。

A.无人驾驶行业

该行业的下游企业主要包括:①无人驾驶企业,如国外GM Cruise、福特Argo、Aurora、Zoox(2020被亚马逊收购)、Navya、国内小马智行、文远知行、Momenta、圆融七星, ETC。; ②人工智能科技公司,如百度、商汤科技等; ③ 出行服务商,如国外优步(Uber)、Lyft、国内滴滴等。国外无人驾驶技术研究起步较早,在车队规模、技术水平、落地速度等方面与国内相比仍有一定领先优势国内无人驾驶技术研究发展迅速,应用试点和项目不断实施,与国外公司的差距不断缩小。

B、高级辅助驾驶行业

该行业的下游企业主要包括全球的整车厂、Tier 1企业和新动力汽车制造商。激光雷达用于量产汽车项目雷达币近况,通常需要激光雷达公司与汽车制造商或Tier 1公司长期合作。一般项目周期比较长。

C.服务机器人行业

该行业下游企业主要包括:①机器人企业,如国外Nuro、Deka Research、Canvas Build、Unmanned Solution,国内高先、智行,具体应用场景包括无人配送、无人清扫、无人仓储等; ② 消费服务巨头,如阿里巴巴、美团、京东等,专注于末端即时配送。与国外市场相比,国内快递和即时配送行业容量较大,国内服务机器人技术发展水平与国外不相上下。在机器人种类的丰富性和落地场景的多样性上,国内企业更有优势。

D.车联网产业

该行业下游企业主要为车联网解决方案提供商,如百度、大唐、金逸科技、星云互联、高新等。公司向地方政府和科技公司整合销售包括激光雷达在内的车联网服务园区,也有激光雷达公司政府与科技园区直接对接的案例。得益于“新基建”等国家政策的大力推动,国内车联网领域的发展速度快于国外。综合来看,整个激光雷达产业链呈现出发展迅速、技术水平高、创新能力强、市场前景广阔的突出特点。从国外产业链与国内产业链的对比来看,国外激光雷达的上游企业起步较早,积累较深,尤其是在底层光电器件和芯片领域。国外激光雷达下游企业在商业化进展方面也较为成熟。但国内激光雷达行业的上游供应商和下游客户近年来发展迅速,有望逐步赶超。

相关报道:【2022-2028年全球及中国汽车及工业激光雷达行业研究及十四五规划分析报告】